登录新浪财经APP 搜索【信披】检讨更多考评等第 ]article_adlist--> 上海陆家嘴的一家星巴克,某头部保障公司牙东说念主林可,正拿着玄色中性笔在纸张上给她的客户贪图、推演、西宾着一款分成险居品,午后的阳光透过落地窗,不错模糊看到纸张上密密匝匝的贪图数字。这是2024岁首险企“开门红”时间,代理东说念主火热销售分成险的场景一角。 结实的固定收益加上浮动分成,增额终生寿险居品飞扬之后,分成险缓缓成为2024年险企放浪推动销售的居品之一。 近期跟着部分保障公司2023年度分成保障红利...

登录新浪财经APP 搜索【信披】检讨更多考评等第

]article_adlist-->

]article_adlist-->

上海陆家嘴的一家星巴克,某头部保障公司牙东说念主林可,正拿着玄色中性笔在纸张上给她的客户贪图、推演、西宾着一款分成险居品,午后的阳光透过落地窗,不错模糊看到纸张上密密匝匝的贪图数字。这是2024岁首险企“开门红”时间,代理东说念主火热销售分成险的场景一角。

结实的固定收益加上浮动分成,增额终生寿险居品飞扬之后,分成险缓缓成为2024年险企放浪推动销售的居品之一。

近期跟着部分保障公司2023年度分成保障红利实现率数据的败露,分成实现率的大幅下滑激励商场关注和质疑。据不透澈统计,在已败露信息的超27家东说念主身险公司中,有越过400款居品分成实现率高于100%,390多款居品分成实现率低于100%,这意味着近一半居品的分成实现率低于100%。而在2022年,曾有90%的居品分成实现率越过了100%。

值得关注的是,光大永明东说念主寿等险企的分成实现率甚而出现“跳水”,部分居品分成实现爽凯旋从167%跌至19%。由于停售等原因,瑞泰东说念主寿、鼎诚东说念主寿部分居品甚而出现“零分成”。

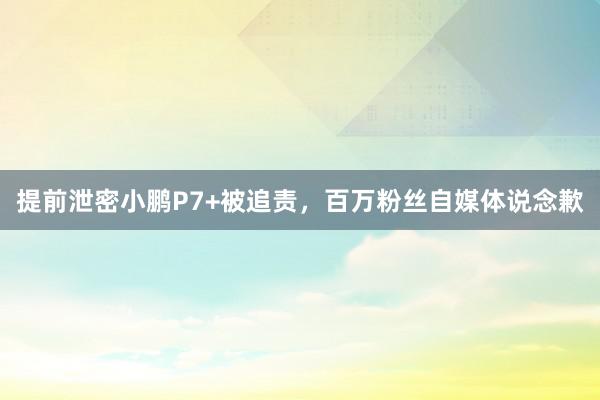

(图1:部分败露红利实现率的保障机构情况一览,数据开端:保障公司官网败露)

(图1:部分败露红利实现率的保障机构情况一览,数据开端:保障公司官网败露)

红利实现率出现大幅“滑铁卢”的背后原因是什么?

据业内东说念主士分析,最初,这与本年龄首分成险的内容分成水平调降相关。为缩小保障公司欠债端本钱、缓解行业利差损风险,监管部门对部分东说念主身险公司进行窗口指挥,条目调降分成险内容分成水平,中微型保障公司和大型保障公司的分成内容收益率永别被压降至3.2%和3.0%傍边。

其次,与2023年险企投资收益相关,由于2023年职权商场波动较大,重复商场利率握续下滑,投资收益率的承压影响了分成险实现率水平。另外,部分险企也进行了更多的分成保障稀疏储备计提。

对于耗尽者而言,在谋划将来购买分成险时,需要愈加感性大地对商场实践。跟着外部投资环境的变迁,现时商场上的举座投资收益率多量督察在2%傍边的水平,这凯旋影响了分成险居品的潜在答复率。

据一位头部险企的精算巨匠教导,在此布景下,耗尽者不应盼愿分成险的收益率大要苟且达到过往较高的4.5%水平,这既不相宜现时的投资环境,也不切内容。不外,他也觉得,分成险居品在将来仍具有一定的迷惑力。天然无法保证达到某些不切内容的高收益预期,但合理预估下,客户大要内容得手的年化收益率仍有望达到2.5%至3%的区间,这在现时低利率的商场环境中,相较于其他纯储蓄或低风险答理居品而言,不失为一种相对慎重且具有一定升值后劲的遴选。

]article_adlist-->近五成居品红利

实现率低于100%

分成险,是将可分拨盈余按一定的比例、以现款红利或升值红利的相貌分拨给客户的一种东说念主寿保障,2023年1月4日,原银保监会曾发布《对于印发一年期以上东说念主身保障居品信息败露规则的告知》,条目保障公司在公司官方网站上败露该分成技能,各分成型保障居品的红利实现率。

所谓的分成实现率是指分成险居品内容派发红利与销售时演示红利之间的比值,分成实现率等于100%,阐明内容派发红利与演示红利一致,低于100%,阐明内容派发红利低于演示红利,而高于100%,则阐明内容派发红利高于演示红利。

近期,保障公司正连接公布2023年分成险的红利实现率,这亦然行业第二次公开败露分成险红利实现率数据。

从行业举座数据来看,进展分化分解。越过半数公司分成险平均红利实现率越过100%,亦有部分保障公司欠佳,其中光大永明东说念主寿、招商局辞谢东说念主寿两家公司分成险平均红利实现率永别为63.90%、65.43%,名次过时。

(图2:光大永明东说念主寿分成型居品现款红利实现率水平一览,图片开端:光大永明东说念主寿官网)

(图2:光大永明东说念主寿分成型居品现款红利实现率水平一览,图片开端:光大永明东说念主寿官网)

率先败露2023年分成险实现率的光大永明东说念主寿臆测有39款分成险居品,2023年红利实现率区间为19%-115%。对比2022年来看,该公司40款居品中,仅有光大永明丰盛百年养老年金保障(分成型)红利实现率为92%,未能达到100%,其余居品红利实现率王人在100%以上。不外2023年,其39款分成险居品中,仅6款达到100%以上,红利实现率下滑分解。

此外,光大永明东说念主寿在售的“金保鸿利两全保障(分成型)”“金保安盈年金保障(分成型)”“鑫玺东说念主生年金保障(分成型)”3款居品红利实现率更是永别由上年的167%、161%、100%降至19%。

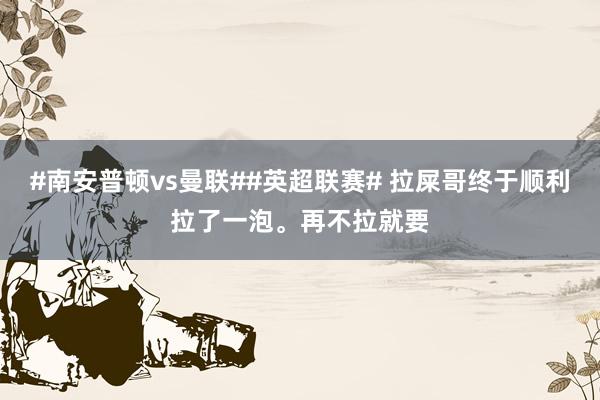

招商局辞谢东说念主寿7款分成险居品中,其分成实现率均不越过70%,其中招商辞谢招悦两全保障(分成型)从2022年171% 的降至64% ,招商辞谢招享将来(尊享版)年金保障(分成型) 从2022年的167% 降至60%。

(图3:招商局辞谢东说念主寿分成型居品现款红利实现率水平一览,图片开端:招商局辞谢东说念主寿官网)

(图3:招商局辞谢东说念主寿分成型居品现款红利实现率水平一览,图片开端:招商局辞谢东说念主寿官网)

除上述两家险企外,长城东说念主寿的27款分成险居品红利实现率一说念跌破100%亦激励关注。上一年度,该公司分成险红利实现率均在100%及以上;此外,北京东说念主寿的“北京东说念主寿京富满堂B款两全保障(分成型)”红利实现率也由上年174%降至97%。激励关注的还有鼎诚东说念主寿所售“新光海航吉祥团体年金保障(分成型)”红利实现率已低至0,据了解该款居品莫得内容销售且已停售,以及瑞泰东说念主寿一款保额分成居品的增额红利实现率为0。

从大型上市险企的数据来看,安详东说念主寿的主要居品也从2023年的红利实现率区间75%至114.3%下落到了本年的25%至57.1%,据了解,安详东说念主寿2023年分成实现率进展或与商场投资环境原因相关。

不外,也有部分保障公司分成险居品进展较好,近30家保障公司中,超22款居品红利实现率高于200%。其中,恒安法式东说念主寿有分成险居品红利实现率最高达到556%,工银安盛、建信东说念主寿、中韩东说念主寿、渤海东说念主寿、爱心东说念主寿永别有居品红利实现率最高达到241%、259%、225%、202%、240%。

据一位业内资深精算师分析,红利实现率应略高于100%,过高或过低都会影响保障公司的内容策划。若红利实现率过高,可能是保障公司给保单握有东说念主分拨了超出内容投资收益水平的红利,始终保握过高的红利实现率会加多保障公司的欠债本钱,给公司始终策划带来不利影响,短期过高的红利实现率也会推高保障耗尽者的红利预期,一朝后续红利水平下落,容易引起退保风险。

如红利实现率过低,可能是保障公司投资未能达到预期,或是前期的红利演示水平过高。过低的红利实现率容易激励保单握有东说念主的非预期退保,对公司的流动性和投资收益都将产生不利影响。团结公司不同保障居品的红利实现率相反过大,也会引起保障耗尽者对保障公司红利分拨公说念性的质疑。

红利实现率为何下滑

为何分成险红利实现率会出现如斯大面积的下落?

最初,本年龄首,为缩小保障公司欠债端本钱、缓解行业利差损风险,监管部门对部分东说念主身险公司进行了窗口指挥,条目调降全能险结算利率水平、分成险内容分成水平,大部分中小险企的全能险结算利率不越过3.3%,大型险企的全能险结算利率不越过3.1%。分成险的内容分成水平亦对照全能险结算利率来实行。

据北好意思精算师、精算视觉主持东说念主Alex分析,用便于公共结实的步伐不详贪图,以收益压降后的某大型保障公司分成险的内容收益率3.0%为例,来反推分成险的分成实现率:预定利率2.5%为保证部分,用3.0%的内容收益率扣去预定利率2.5%,得出分成险的浮动收益率为0.5%,而分成险中档预期演示的收益率贪图为“4.5%减去居品的预定利率,再乘以给客户的70%盈余分拨”,即(4.5%-2.5%)×70%,则等于1.4%。

Alex示意,这意味着若是分成派发透澈按照预期,浮动收益率应该达到1.4%,但内容上监管最高只让派发0.5%,由此得出,0.5%÷1.4%=35.7%,即压低后的分成实现率,是在35%傍边的水平,以这个水平来看,相当于分成险演示收益率为1.4%,而内容确当期分成派发却只好精炼0.5%。

天然,由于分成险居品还存在扣费以及分成平滑等因素,况兼不同分成险提供的保证、浮动收益也有相反,因此并不是通盘受此影响的居品分成实现率都是调理的35%,也会有高有低。“可是当今看来,35%是2023年分成险居品相对相比调理的实现率水平。”

其次,2023年分成险红利实现率下落还与险企投资收益相关。由于2023年职权商场波动较大,重复商场利率握续下滑,投资收益率的多量下滑亦影响了分成险实现率水平。从2023年上市险企总投资收益率来看,中国东说念主寿、中国安详、中国东说念主保、中国太保、新华保障该认识均不越过3.3%,总投资收益率永别为2.68%、3%、3.30%、2.60%、1.80%。

同期,从2023年险企举座暴露收益率情况来看,凭证监管败露的数据,2023年险资诈欺年化财务收益率为2.23%,比2022年的3.76%下落1.53个百分点。

《分成保障精算章程》中条目,保障公司分拨给保单握有东说念主的比例不低于可分拨盈余的70%。据上述业内资深精算师分析,不错结实为可分拨盈余的70%是有强制章程的,但分成险的红利分拨是长周期下的一个数据,具有平滑机制,也即是说在某个技能点下暂时少派发的分成也会干预将来的蕴蓄中,不代表会袪除。他还教导,耗尽者在购买分成险居品时,不错多关注该保障机构的盈利水暄和策划事迹,另外也可关注保障机构是否有作念分成把期限的稀疏储备计提。

分成险还值得购买吗?

“3岁男宝趸缴10万元,7岁时红利利益超保费,24岁时红利利益翻2倍。”这是一位保障代理东说念主在为客户演示分成险收益的话术。

如是,分成险的演示收益真能实现吗?据一位头部险企居品精算东说念主士示意,按照监管规则,分成险不错用4.5%利率进行演示,但现时分成险内容分成水平受监管指挥和内容投资水平的截止,当今分成险居品已够不上4.5%的利率水平。

“为打法寿险业利差损穷困,分成险新址品不错按照监管调理条目缩小演示利率,但依然卖出去的老居品,只可去变更分成实现率的规则,以缩小内容收益率水平。”上述头部险企居品精算东说念主士如是说。

据一位代理东说念主暴露,本年龄首,公共对于分成险关心都相当高,部分“网红”分成险居品销售相当火爆,但跟着利率下行和内容收益水平的下落,公共当今对于分成险居品运行缩小关心。另据一位机构居品核保方面东说念主士暴露,因分成险实现率不足预期,现时部分机构甚而会惦念存量成交客户发起投诉等。

那么,将来耗尽者购买分成险还合算吗?据一位头部精算方面东说念主士教导说念,对于耗尽者来说,跟着外部环境的改革,投资保障答理居品也需靠近实践,诸如外部投资收益率多量在2%,分成险收益率不行能达到4.5%。谈及将来分成险居品迷惑力,其示意,“相对来说迷惑力还不错,客户得手收益率可达2.5%到3%。”

据调研了解到,现时有头部险企为了调遣居品结构,主动发起擢升分成险佣金,调降增额终寿佣金。据了解,现时商场主流分成险居品订价利率区间为2%—2.5%,加上最低不低于70%的分成,举座分成利率处于2.8%—3.5%区间。

“为推动行业主流居品向分成险转型,监管决定把红利实现率这个增强商场透明度、提高耗尽者信心的认识向商场全面公开。”据一位业内资深精算师示意,仅仅2024年,靠近欠佳的投资环境,监管部门又不得不压降分成险的内容收益率,这就导致才败露仅两年的红利实现率折戟。

Alex示意,将来的分成险,一定会成为中国保障行业的主流居品,因为从保障商场的发展经过来看,非论是咱们要去主动打法利率下行,如故要去指令行业稳固“阻难刚兑”、缩小保障公司的投资压力和风险,都必须完身分成险的全面转型,这少许不消置疑。

值得关注的是,自客岁寿险预定利率切换以来,分成险日渐受到商场喜欢。彼时,业内较为一致地觉得,应把分成险为主的类固收居品算作行业主力居品,以缩小欠债端刚性本钱,以及隐含的利差损危急概率。据业内统计,2023年原保费收入前五大居品波及分成险居品的保障公司数目越过60%。

“预定利率下调之后,分成险占一定的商场份额应该是较笃定的事情。”业内东说念主士如是示意。中信证券觉得,在资管新规实行之后,受风险钞票答复下落、利率走低等因素影响,商场上类固收居品供需缺口将始终存在,以分成险为代表的寿险居品,仍将是将来居品发展的主流地点。同期,分成险将改革传统险贸易花样的瑕玷,实现客户、鼓励和渠说念方的利益共赢。

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:曹睿潼